Annuïteitenhypotheek: Hypotheekschuld daalt langzaam

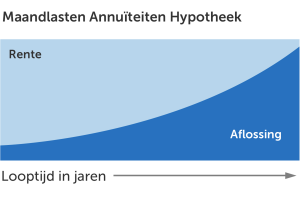

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bruto bedrag. In het begin van de looptijd bestaat dit bedrag vooral uit rente, aan het einde van de looptijd vooral uit aflossing. In het begin kun je dus meer rente aftrekken en de netto maandlasten lopen op.

Wat is een annuïteitenhypotheek?

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde brutobedrag, zolang je rente niet wordt aangepast. In het begin van de looptijd betaal je veel rente en aan het eind los je veel af. Hierdoor daalt je hypotheekschuld in het begin langzaam. De rente is fiscaal aftrekbaar. Omdat je in het begin meer rente betaalt (en daardoor meer kunt aftrekken) lopen de netto hypotheeklasten elke maand op.

Kiezen voor een annuïteitenhypotheek

Als je nu nog niet zoveel verdient, maar het aannemelijk is dat je in de toekomst meer gaat verdienen, is een annuïteitenhypotheek aantrekkelijk. Tenslotte zijn de netto maandlasten door renteaftrek aan het begin van de looptijd laag. Later lopen de kosten op, maar verdien je ook meer, waardoor je de hogere kosten toch kunt dragen.

Omdat je in het begin van de looptijd van een annuïteitenhypotheek vooral rente betaalt, daalt je hypotheekschuld langzaam. Voorbeeld:

| Hypotheek met looptijd van 30 jaar en rente van 3% | ||

| Looptijd | Aflossing schuld | |

| Na 5 jaar | 11% | |

| Na 10 jaar | 24% | |

| Na 15 jaar | 39% | |

Annuïteitenhypotheek en inflatie

Op de lange termijn is er altijd sprake van inflatie: je geld wordt minder waard. Het gevolg is dat je voor hetzelfde geld minder kunt kopen. In het geval van een schuld betekent dit dat die in de toekomst feitelijk minder hoog is. Hierdoor is het geen probleem dat je aan het begin van de looptijd van een annuïteitenhypotheek met name rente betaalt en pas aan het einde van de looptijd vooral de hypotheekschuld aflost.

Hypotheekrente aftrekken

De rente van nieuwe hypotheken mag sinds 2013 alleen nog worden afgetrokken als de lening in maximaal 30 jaar volledig wordt afgelost via een annuïteitenhypotheek of lineaire hypotheek. Wie op 31 december 2012 al een hypotheek had, heeft meestal meer keuze. Zelfs ná verhuizing of verlenging van de hypotheek.

Hypotheekrente vergelijken

Verhuizen naar een andere koopwoning? Kies voor de geldverstrekker met het beste Testoordeel en de laagste rente. Vul de vragen in en je weet het.

Voordelen annuïteitenhypotheek

- lage aanvangslasten; in het begin betaalt u weinig aflossing;

- alternatief voor een hypotheek met vermogensopbouw indien u een hogere leeftijd of slechtere gezondheid heeft;

- offertes van deze vorm zijn gemakkelijker te vergelijken dan offertes van hypotheekvormen met vermogensopbouw;

- makkelijk bij verhuizing of beëindiging van de hypotheek.

Nadelen annuïteitenhypotheek

- het fiscaal voordeel daalt tijdens de looptijd vanwege de (stijgende) aflossingen;

- de netto lasten stijgen tijdens de looptijd; de bruto lasten blijven gelijk, terwijl het fiscaal voordeel daalt;

- Ten opzichte van de hypotheken met vermogensopbouw: fiscaal minder gunstig.

Bericht Schrijven